林权抵押贷款河村样本:崎岖路上行

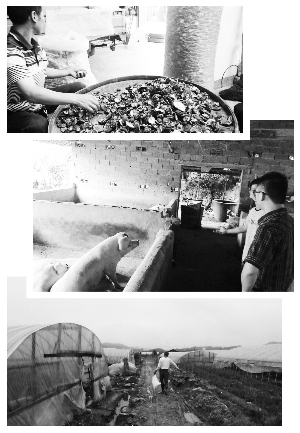

图1为从事香菇生意的河村村民周强。图2为银行调研河村养猪户。图3为拥有100亩林权但仍以种田为生的河村村民王岷。 (赵缜言 胡浩/摄 吴比较/制图)

编者按:2012年5月,央行和浙江省政府决定开展农村金融改革试点,丽水成为首个试点城市。试点方案中重要一条,便是继续对林权抵押进行深入探索。从这一时间点开始,农村金融改革再一次拉开了帷幕。近日,证券时报记者深入丽水农村,采访当地村民,以林权抵押为观察点,期望能为读者展示丽水金融改革的一个侧面。

证券时报记者 赵缜言 胡浩

在这个人口只有1000多人的小村庄里,农民们喜欢以“彻底的贫穷”来打趣自己的真实生活,一代又一代人尝试着用他们的双手、双脚、双肩开启通往富裕的道路,但除了极少数幸运儿外,现实往往只是希望的落幕。现在,一场自上而下的金融改革试点正在影响丽水市龙泉市河村农民的生活轨迹。

贫穷的生活

通往河村的路口已经有了一所崭新的小学,几栋新盖的房屋和一条干净的水泥大道点缀着整个村子。之所以称为“点缀”,主要原因是村庄的内在面貌并未改观,多数房屋仍然是半个世纪前的面貌,破旧的瓦砾屋顶饱受风雨侵袭。而山区中频繁的降雨,也使得村里几条小巷变成淤泥路。

“我们这边很穷。”周强说。停顿了半天,他补充道,“没有办法。”

周强是仍然留在村里的为数不多的青壮年。在周强所在的村庄,40岁以下的男人,多数都在外打工。数十年来,河村的青壮年去不同的城市打工,然后将积蓄寄回河村的家中,但对于生活的改善其实作用甚微。一些年纪较大的人在外出打工后往往又选择回到河村,继续依靠几分田地自给自足。

在从事香菇批发生意8年以后,周强已经积累了一辆四轮工具车、一栋较新的房屋和一台液晶电视,他是河村惟一做香菇生意的人,光景好的时候一年能赚上5万元。在这个小村庄里,属于小康阶层。不少农户辛劳了一年,有所结余已是幸福。

在河村,贫穷并不是一个难以启齿的话题,村子里的老人和妇女们可以从容地说出“贫穷”两个字,并加以深入描绘。虽然对于河村的老人们来说,生活并非从来如此。青年时,他们坚信自己是个幸运儿、是河村的例外,能够依靠努力而致富。但很多人为此忙碌了大半辈子,随着年龄的渐长,终究发现前途渐暗。有些老者对此感到绝望,也有些老者意识到这就是生活,并因此感到宽慰。

抑郁情绪深深扎根在这片土地上,渲染着小村的人和事。巷子中的看门犬,在外人接近后,也只是慵懒地伏在地上吠叫几声,并不起身。

“想把生意做大太难了。” 周强说,“从银行根本无法获取贷款。”丽水的木耳、香菇在全国范围内拥有一定的知名度。周强说,身边还有做香菇生意的农民,大家都觉得市场前景广阔,但手上的资金只能维持现在的规模,没有资金要做大生意根本不可能。

周强说,他身边做生意的农民朋友,为了拿到银行贷款,拿着房产证、土地证,带着亲戚去银行担保,但最后也没能获得资金。

“没有资金,做什么都不行。本来可以去城市开个零售门店,本来可以扩大批发量……”周强说,只要能从银行获取5万元贷款,一年的收入就能增加几万元,而这几年积累下的生意经验告诉他,这几乎是没有风险的。说这话时,周强语速很快,慵懒的神态一扫而光,眼里透出希望的光芒,但只是片刻,又归常态。

农民对林权抵押了解不多

丽水市1.73万平方公里的地域面积中,山地占比88.42%,耕地只占5.52%,溪流等占6.06%。河村是龙泉市西街街道辖内的一个小村庄,丽水龙泉市辖内还有数十个这个的村庄,虽然也是环山傍水,但河村离龙泉市的距离相对较近,比起一些出行更闭塞的村庄,河村农民也算不上十分贫穷。

河村上下没有村办或民办工厂,多数农民生活除了依靠外出打工的亲人寄回的补贴外,大多依靠几分田地的收成养家糊口。

“要发展前提是有资本,没有资本无从谈起。农民本身没钱,又借不来钱,发展困难很大。”丽水市林业局林改办处长李秀旺说。

2006年,丽水市政府、丽水市林业局等相关部门,探索出了林权制度改革(下称“林改”)的新路,林权抵押贷款在艰难中前行。

这项改革的顺利进行,有利于将农民的资源变为资本,将山林权抵押直接获取银行贷款。更广泛上的意义来说,这也是农村发展的一次极为重要的尝试,对农民的可抵押物进行了扩充。对普遍贫困的农村地区来说,扩充抵押物的意义就如同普通居民可以办理个人住房贷款那般重要。

林改以来,河村农民乃至龙泉市辖内的农民,对于林权抵押贷款到底是什么普遍知之不详。但如果说森林可以用来抵押换钱,则多数农户都能明白。

不过,令人难解的是,河村大部分农民对林权抵押贷款也仅仅停留在知晓上,只有极个别农户参与其中。就连消息灵通的村长的家人和留守在农村的妇女,也搞不清小村子里到底是哪几户人家在拿森林去贷款。这样的情况也发生在龙泉市其他村庄里。

可能的解释是:农民对林权抵押漠不关心,或者因为林权抵押事不关己。而事实上,这两者兼而有之。

林权抵押贷款难在何处?

“河村每家农户基本上只有几亩森林,拿去银行抵押根本不值多少钱。”周强说,随着人口的增加,一户家庭分得的几亩森林现在还要再进行分割,落到每个村民头上,可能就只有几分地的林权。就周强而论,他大概只有一亩森林。

让我们假设这一亩森林植被茂盛,且接近高速公路,运输方便,林业局给出的评估价格估计在6000元。目前,林权抵押贷款抵押率为50%,也就是说,这一亩林地可获3000元的贷款。但实际上,在龙泉市,不少银行都将抵押率设为40%,农户一亩林权地实际仅可获2400元贷款。而为了获得这部分贷款,农民们还得支付贷款利率,以及0.7%的评估费。

或许也正因如此,尽管拥有100亩森林,可王岷还是更愿意守着他向河村农户租来的3亩田——光景好的时节,田里的收成可以为他带来7万元的年收入。

像王岷这样的农民,更确切地讲是山民,几代人以砍柴谋生,在不下雨的日子里往返深山扛运杂木。据不完全统计,在河村,像王岷这样从周边山区迁徙来的农民,已经有了四五十户,几乎占到河村村民的一半。这些山民居住地往往较为分散,通常一个山村只有几十户人家。经济上有余力的山民或是实在过不下去的山民,就会选择迁移。王岷从前所在的山村,和他一样选择了移居的家庭还有5户,其中2户都拥有近100亩的林权。

据王岷所知,即使需要资金发展,林权抵押贷款也很难成为这些山民们的选择。

除了林农对贷款的认知有待提升等主观因素以外,也有一些客观原因难以克服。

首先,银行发放的林权抵押贷款以小额为主,参照泰隆银行丽水龙泉市支行的标准,目前单笔贷款额度20万元为上限,多数发放的单笔额度为5万元左右。假设100亩的林权评估价值的中位数为50万元,即使有一定的抵押率,几十万元的贷款发放仍不利于银行分散风险。

据央行丽水支行数据,至2012年4月末,林权抵押贷款累计发放7.25万笔,金额50.55亿元,居浙江首位。龙泉市目前所知的单笔最大贷款额度为1500万元,单笔贷款额度平均在7万元左右,实际上农户林权抵押贷款额度远小于7万元。

其次,虽然山民较之农民拥有更多的林权,但这些林权往往并不实际拥有——因为很多林地被列为保护林地。以王岷为例,100亩森林均在保护区内,政府每年按15元每亩的价格补贴给他。按目前林权抵押贷款操作流程,保护区林地未被纳入其中,实际上这些林权想要获贷难度就很大。

据龙泉市银行业人士介绍,现在已经提出了一种新的设想,即保护区的林地也可纳入林权抵押贷款中,但前提条件是在林权评估上先打一个折扣,银行放贷时再计算一个较低的抵押率,但这样的设想理论上虽然可行,实际操作却很难。